これからM&Aをしようと考えている方で、以下のような悩みはありませんか?

「M&Aでよく聞く企業価値評価(バリュエーション)って、具体的に何のこと?」

「会社の価値ってどうやって計算するの? M&Aではなぜ評価が必要?」

「評価額と実際の売買価格って違うの?」

本記事では、M&Aでの企業価値評価とは何か、なぜ必要なのか、どのような手法で評価されるのかを、詳しく解説します。

本記事を読めば、M&Aでの企業価値評価の基本から3つの主要手法、取引額との違い、適切な価格交渉に向けた考え方までを体系的に理解できます。

企業価値評価に関して理解していきたい方は、ぜひ最後までご覧ください。

また、もしM&Aに関する不安を感じているなら、専門家への相談が有効です。

StockSun株式会社には、M&Aプロセスに精通した専門家が多数在籍しています。

トップ面談の準備から立ち会い、アドバイス、条件交渉サポートまで、豊富な経験に基づき、貴社のM&A成功を支援します。

M&Aを有利に進めたいとお考えなら、ぜひ一度StockSun株式会社にご相談ください。

目次

M&Aでの企業価値評価(バリュエーション)とは、対象企業の経済的な価値を算定・評価するプロセスです。

企業価値評価は、企業の収益力、資産などを多角的に分析して行われます。算出された価値は、M&Aの取引価格を決める際の基準となり、交渉の土台となります。

単に金額を出すだけでなく、企業の強み・弱みなどを深く理解するプロセスでもあり、M&Aの意思決定に必要です。

M&Aの基本的な知識に関しては、以下の記事を参考にしてください。

「企業価値」と「時価総額」は似た言葉ですが、示す範囲が異なります。

企業価値は、会社全体の価値を指し、株主に帰属する価値(おおむね時価総額)に加えて、有利子負債など債権者に帰属する価値も含まれます。

一方、時価総額は、発行済株式数に株価をかけた金額であり、株主から見た会社の価値です。

M&Aの場面では、まず企業全体の価値を評価し、株式価値に基づく売買交渉が行われるのが一般的です。イメージとしては「企業価値 ≒ 時価総額+有利子負債」と、とらえるとわかりやすいでしょう。

M&Aで企業価値評価が必要とされる主な理由は、以下の2つです。

上記を把握しておくことで、適切な価格交渉を進める基盤を整え、リスクを抑えたM&Aの意思決定ができるようになります。では、それぞれの理由を詳しく見ていきましょう。

企業価値評価は、M&Aで取引価格の客観的な基準を示す役割を担います。売り手はできるだけ高く、買い手はできるだけ安く取引したいと考えるため、共通の基準がなければ交渉はまとまりません。

専門的な手法で導き出された企業価値評価額は、交渉を始める際の基準点となり、双方が納得できる価格帯を探るための共通の土台となります。評価額はそのまま最終取引額になるとは限りませんが、妥当な価格を判断するために必要な指標です。

企業価値評価は、対象企業の実態を客観的に理解するためにも欠かせません。買い手にとって、十分な理解がないまま企業を買収するのはリスクをともないます。

評価の過程では、財務状況だけでなく、事業の成長性、市場での競争力などさまざまな側面を総合的に分析します。数値だけでは見えてこない企業の強みや弱みなどを把握可能です。

客観的な分析が、根拠ある意思決定を支え、M&Aでのリスク軽減にもつながります。

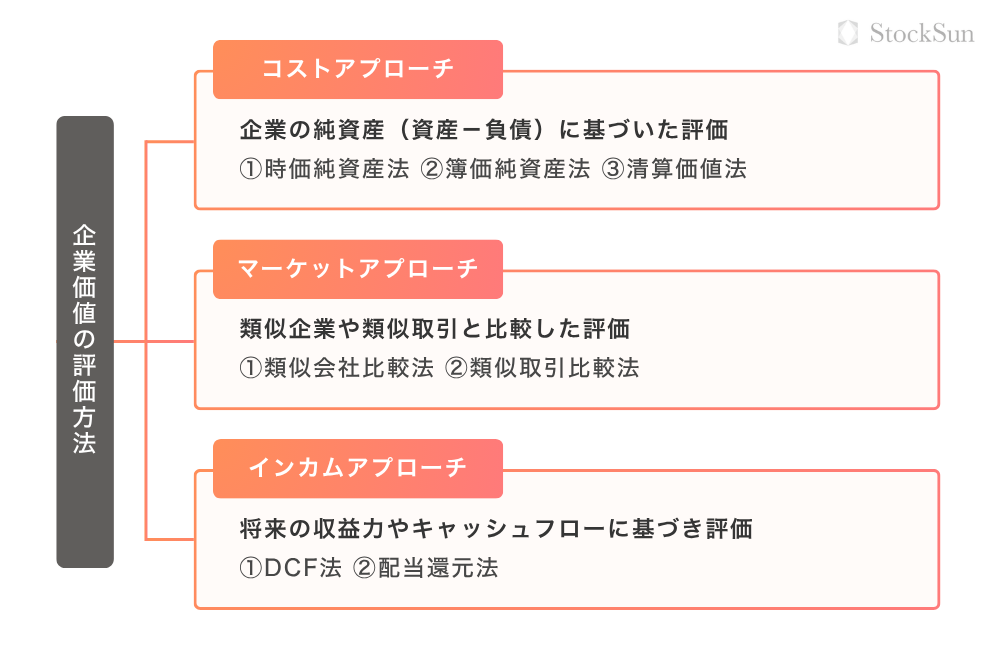

企業価値を評価する方法にはいくつかありますが、以下の3つのアプローチに分類されます。

上記の手法を理解しておけば、対象企業の特性や目的に応じた適切な評価方法を選び、納得感のあるM&A判断ができるようになります。では、それぞれの方法を詳しく見ていきましょう。

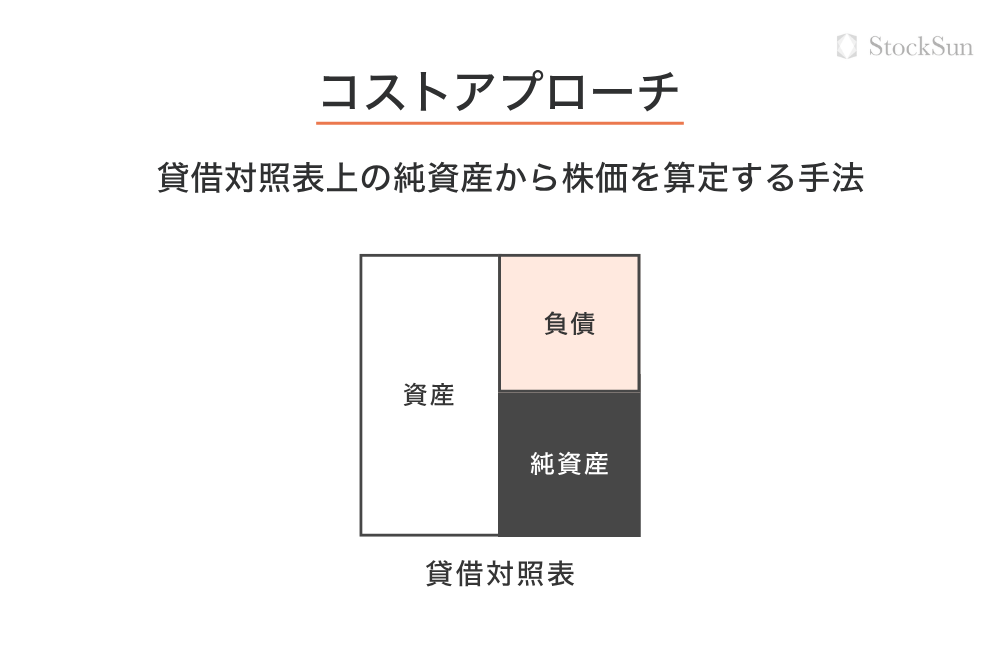

コストアプローチは、企業の貸借対照表上の純資産(資産から負債を差し引いた額)を基準に価値を評価する手法です。客観性が高く計算も比較的容易なため、中小企業の評価などでよく用いられます。

算定方法は、以下の通りです。

| 算定方法 | 概要 |

| 時価純資産法 | 資産・負債を現在の市場価値(時価)で評価し直し、純資産を算出 |

| 簿価純資産法 | 貸借対照表の帳簿価額で純資産を算出 |

| 清算価値法 | 全資産売却・負債返済後の残余価値を算出(会社清算時の価値) |

ただし、将来の収益力や無形資産(ブランド、技術など)の価値を反映しにくい側面があります。

マーケットアプローチは、評価対象企業と似ている上場企業や、過去の類似M&A取引を比較対象として、相対的に価値を評価する手法です。市場の相場観を反映できるため、客観性が高いとされます。

算定方法は、以下の通りです。

| 算定方法 | 概要 |

| 類似会社比較法 | 類似上場企業の株価や財務指標(PER、EBITDA倍率など)を基に価値を算出 |

| 類似取引比較法 | 過去の類似企業のM&A取引価格などを基に価値を算出 |

ただし、適切な比較対象が見つからない場合や、非上場企業の場合は適用が難しいことがあります。市場の変動の影響を受けやすい点にもあるため、計算する際は注意しましょう。

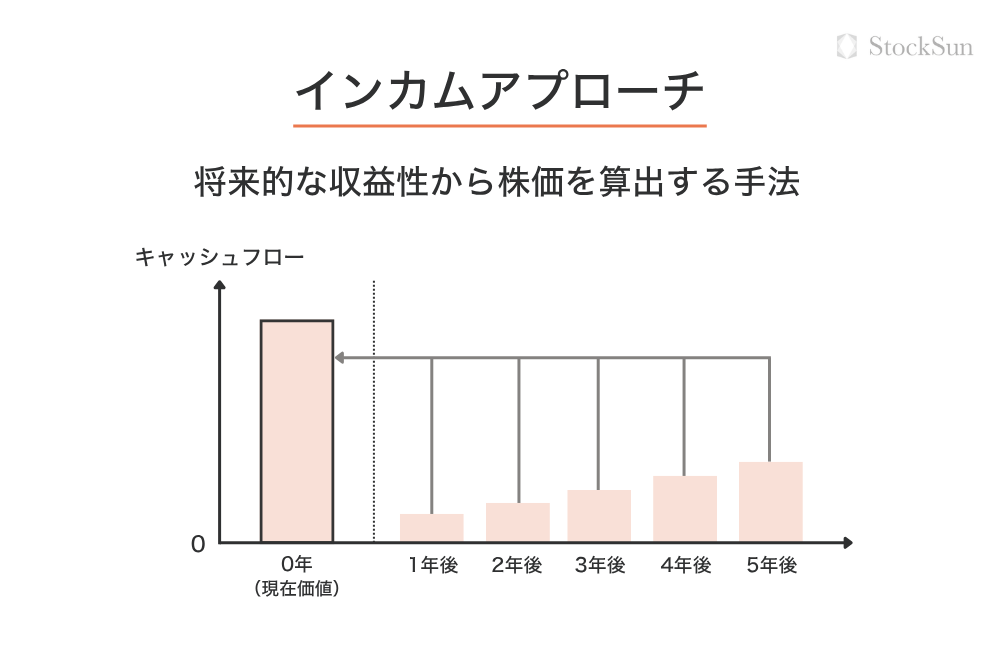

インカムアプローチは、企業が将来生み出すと予測される収益やキャッシュフロー(現金収支)を基に価値を評価する手法です。企業の成長性や将来性を反映できるため、成長企業や買収後の収益力に期待するM&Aで重要視されます。

算定方法は、以下の通りです。

| 算定方法 | 概要 |

| DCF法 | 将来のフリーキャッシュフロー予測を現在価値に割り引いて合計し、企業価値を算出 |

| 配当還元法 | 将来の配当予測額を現在価値に割り引いて合計し、株主価値を算出 |

ただし、将来の収益予測に基づいて価値を算出するため、事業計画の内容が現実的かつ実現可能なものであるかが評価結果に影響を与えます。

もし事業計画に無理があったり、前提が甘かったりすると、実態と異なった評価額になってしまうリスクがあります。

また、インカムアプローチでは収益予測や割引き率など多くの要素を精緻に設定する必要があり、他の手法よりも計算が複雑になりやすい点にも注意が必要です。

企業価値評価で出された金額は、あくまで理論上の数字です。実際にM&Aで合意される取引金額とは異なることが一般的です。

実際に異なる点を理解したうえで、買い手も売り手も、それぞれが納得できる価格に近づけるための工夫が必要になります。

買い手は、評価額を参考にしながら、本当に投資に見合うかどうかをさまざまな角度からしっかり確認するのが大切です。

上記の視点を持って検討すれば、単なる評価額だけにとらわれず、将来を見据えた適切な投資判断ができるようになります。

M&Aは買い手にとって大きな投資となるため、支払う買収対価を何年で回収できるかを検討するのが必要です。M&Aを成功させるには、投資回収期間をできるだけ短くするのが大切です。

自社にとって高額な取引であっても、将来的な収益性が高く見込めれば、短期間での回収が期待できます。逆に、たとえ安価な取引でも、将来の収益性が低ければ、回収に長い期間を要する可能性があります。

投資対効果をシミュレーションし、自社の基準に照らして慎重に判断しましょう。

マーケットアプローチやインカムアプローチによる評価額は、経済状況や業界動向などの外部環境の変化に影響されます。評価時点での価値が、将来も維持されるとは限りません。

景気後退、技術革新などにより、企業の収益性や市場での評価は変動します。評価額はあくまで現時点での指標であり、将来の不確実性を含んでいることを認識し、リスクを考慮した上で価格交渉に臨むことが必要です。

買い手は、対象企業の現在の価値だけでなく、M&Aによって生み出されるシナジー効果や、自社の経営資源投入による成長可能性も考慮して買収価格を判断します。

自社の販路活用で売上が伸びる、共同仕入れでコストが下がるなどの具体的なシナジーが見込めるなら、評価額にプレミアム(上乗せ価格)を支払う価値があると判断できるでしょう。

買収後の付加価値創造も視野に入れた総合的な投資判断が求められます。

売り手は、希望に近い価格での売却を目指すため、企業価値を高め、評価額と取引額のギャップを埋める努力が必要です。

上記の取り組みを意識すれば、評価額に説得力を持たせ、より有利な条件での売却につなげやすくなります。

売り手が企業価値を高めるには、事業本来の「正常収益力(正当利益)」を示すことが大切です。正常収益力とは、役員報酬の調整や、譲渡所得・一時所得など事業とは関係ない損益を除いた、事業が継続的に生み出す本来の利益です。

正常収益力が高いほど、営業権(のれん)などの無形資産の価値が上がり、株価も高く評価されやすくなります。

日頃から本業で安定的に高い収益を生み出せる事業基盤を築くことを意識しましょう。

企業価値評価額は、あくまで交渉のスタートラインであり、最終的な売却金額とは異なるのが一般的です。

最終価格は、評価額だけでなく、買い手の買収意欲、市場環境など、多くの要因で決まります。評価額が高くても買い手が見つからなければ意味がなく、逆に評価額が低くても強い買収ニーズがあれば価格が上がることもあります。

評価額は絶対的なものではないと認識し、柔軟な交渉姿勢を持つようにしましょう。

よい条件で売却するためには、M&Aを検討し始めた段階から、企業価値を高めるために具体的な施策の実行が必要です。

具体的な施策例としては、以下の通りです。

上記の取り組みを通じて、企業の収益性、安定性を向上させることが、評価額アップや有利な売却条件の獲得につながります。

企業価値評価は専門性が高く、適切な評価のためには深い知識と経験が必要です。自社だけで正確な評価を行うのは難しいため、M&A仲介会社などの専門家に相談するのをおすすめします。

M&A仲介会社は、客観的な企業価値評価だけでなく、以下のようなアドバイスをしてくれます。

M&Aに不慣れだったり、社内に詳しい人材がいなかったりする場合は、信頼できる専門家にサポートを頼むことで、成功できる可能性を高められます。

M&Aでの企業価値評価は、取引価格を決めるうえで必要なステップです。企業の現状や将来性を見極めるために、コスト、マーケット、インカムの3つのアプローチを使い、複数の視点から総合的に判断します。

ただし、算出された評価額はあくまで参考値にすぎず、最終的な価格は交渉を通じて決まります。だからこそ、買い手も売り手も、どのポイントを押さえるべきかを理解し、しっかり準備したうえで交渉に臨むことが大切です。

また、企業価値評価には専門的な知識と経験が求められるため、M&A仲介会社など信頼できる専門家のサポートを受けながら進めると安心です。

本記事を参考に、適切な企業価値評価と納得できるM&Aの実現を目指してください。

また、もしM&Aに関する不安を感じているなら、専門家への相談が有効です。

StockSun株式会社には、M&Aプロセスに精通した専門家が多数在籍しています。

トップ面談の準備から立ち会い、アドバイス、条件交渉サポートまで、豊富な経験に基づき、貴社のM&A成功を支援します。

M&Aを有利に進めたいとお考えなら、ぜひ一度StockSun株式会社にご相談ください。

関連記事:M&Aの企業価値評価とは?基本的な算出方法と売り手・買い手のポイントを解説【2026年最新】